- Das Aufschubkonto ermöglicht Unternehmen, die Zahlung der Einfuhrumsatzsteuer (EUSt) zu bündeln und auf einen späteren Zeitpunkt zu verschieben – die Steuerschuld selbst bleibt dabei unverändert.

- Es gibt zwei Varianten: ein reines EUSt-Konto (oft ohne Sicherheitsleistung) und ein Konto für EUSt plus Zollabgaben (mit Sicherheitsleistung).

- Die Zahlung auf einem Aufschubkonto ist erst am 26. des zweiten Kalendermonats nach Entstehen der Steuerpflicht fällig – das schont die Liquidität spürbar.

- Voraussetzungen wie Mindestimportvolumen, wirtschaftlicher Bedarf und behördliche Überwachung machen das Instrument nicht für jedes Unternehmen geeignet.

- Ob sich ein Aufschubkonto lohnt, hängt vom Einzelfall ab – bei geringen Importvolumen oder ungünstigen Lieferfristen überwiegt oft der Verwaltungsaufwand.

Auf Importe nach Deutschland fällt neben Zollgebühren auch die Einfuhrumsatzsteuer (EUSt) an, die für Unternehmen im Warenverkehr eine Liquiditätsbelastung darstellt. Fällig bei jeder Einfuhr aus Drittländern, richtet sich deren Höhe nach dem Warenwert. Für Unternehmen, die regelmäßige Importe realisieren, bedeutet dieser Aspekt einen kontinuierlichen Abfluss liquider Mittel, obwohl die Einfuhrumsatzsteuer später als Vorsteuer geltend gemacht werden kann.

Das sogenannte „Aufschubkonto“ für die Einfuhrumsatzsteuer bietet diesbezüglich eine strategische Lösung zur Schonung der Liquidität an. Damit wird es Unternehmen ermöglicht, die Zahlung der Einfuhrabgaben auf einen späteren Zeitpunkt zu verschieben und zu bündeln. Unternehmen, die Interesse an der Inanspruchnahme eines Aufschubkontos haben, sollten sich jedoch die Frage stellen, ob sich die damit verbundenen Vorteile für sie tatsächlich hinreichend auszahlen oder ob Risiken und Fallstricke dem möglicherweise entgegenstehen.

Welche Bedeutung hat das Aufschubkonto für die Einfuhrumsatzsteuer?

Das Aufschubkonto ist ein Instrument, das Unternehmen einen Zahlungsaufschub für Einfuhrabgaben gewährt. Hintergrund: Gemäß Art. 108 Unionszollkodex (UZK) unterliegen gewerbliche Zollschuldner bezüglich der Begleichung von Einfuhr-/Zollabgaben einer Frist von bis zu zehn Tagen. Bei einer Vielzahl von Einfuhren kann dem importierenden Unternehmen somit ein erheblicher Aufwand entstehen. An diesem Punkt setzt das Instrument des Aufschubkontos an, dessen Zweck darin besteht, die einzeln anfallenden und zu unterschiedlichen Zeitpunkten fälligen EUSt-Zahlungen zu sammeln und zusammenzufassen. Die Zollverwaltung sieht darin keine grundsätzliche Verlängerung des Zahlungsziels, sondern eine Zahlungserleichterung für den Fall, dass Unternehmen regelmäßig mit Einfuhren und den damit verbundenen Abgaben konfrontiert werden.

Wichtig zu verstehen ist, dass die Steuerschuld durch das Aufschubkonto weder an sich noch der Höhe nach berührt wird. Das Aufschubkonto dient also nicht dazu, die Zahlung der Einfuhrumsatzsteuer zu vermeiden. Es verlagert sich lediglich der Zahlungszeitpunkt, während die Steuerschuld grundsätzlich in demselben Umfang bestehen bleibt.

Zu berücksichtigen ist in diesem Zusammenhang, dass zwei Varianten des Aufschubkontos existieren, nämlich das Aufschubkonto nur für die Einfuhrumsatzsteuer einerseits und das Aufschubkonto für die Einfuhrumsatzsteuer und Zollabgaben andererseits. Bei Letzterem bedarf es der Hinterlegung einer Sicherheitsleistung.

Voraussetzungen für die Inanspruchnahme eines Aufschubkontos

Als Vorteil des Aufschubkontos für Unternehmen sticht die Möglichkeit heraus, die Liquidität zu schonen. Damit spricht auf den ersten Blick viel dafür, das Aufschubkonto auch wirklich in Anspruch zu nehmen. Jedoch ist diese Form der Zahlungserleichterung an Voraussetzungen gebunden.

- Mindesteinfuhren aus Drittländern: Ein Unternehmen, das mit einem Aufschubkonto arbeiten will, muss zwei Einfuhren monatlich bzw. 25 Importvorgänge pro Jahr nachweisen.

- Hohe EUSt-Beträge: Sollte die Grenze bei der Anzahl von Importen unterschritten, aber mit den wenigen tatsächlichen oder geplanten Einfuhren ein sehr hoher Steuerbetrag (wenigstens 10.000 Euro im Monat oder 120.000 Euro im Jahr) erreicht werden, kann das Aufschubkonto ebenfalls in Anspruch genommen werden.

Zusätzlich muss das Unternehmen einen wirtschaftlichen Bedarf an dem Zahlungsaufschub nachweisen können. Ob diese Voraussetzungen tatsächlich vorhanden sind (und nach der Bewilligung fortbestehen), wird von den zuständigen Zollämtern überwacht. Diese können beim Entfallen der Bedingungen das Konto widerrufen.

Antragstellung auf ein Aufschubkonto

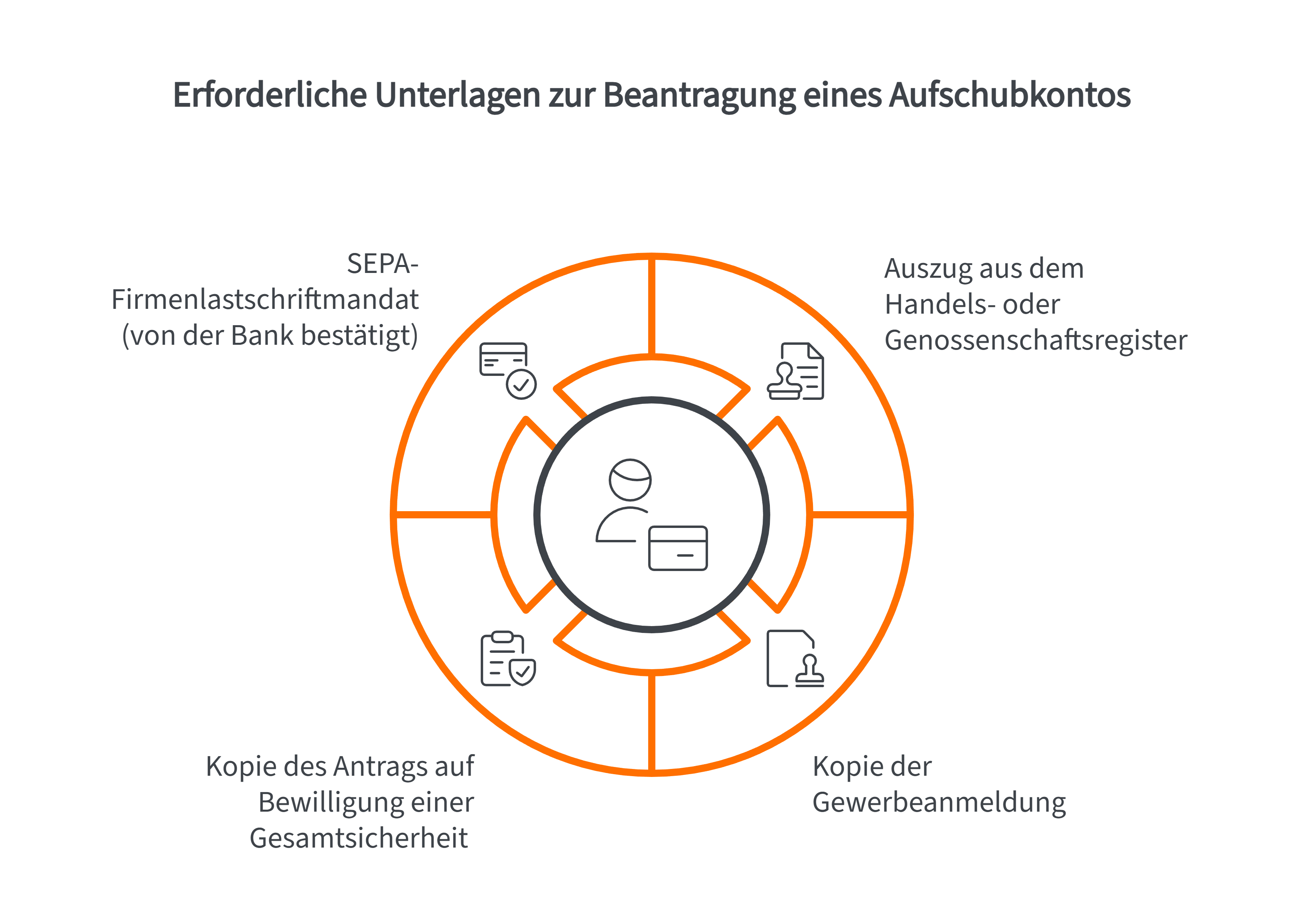

Damit das Aufschubkonto für die Einfuhrumsatzsteuer genutzt werden kann, muss das beantragende Unternehmen das Formular 0580 über eines der sieben Bewilligungshauptzollämter – denen verschiedene Hauptzollämter (HZA) nachgeordnet sind – eingereicht werden. Die sieben Bewilligungshauptzollämter in Deutschland sind:

- HZA Hannover

- HZA Hamburg

- HZA Kiel

- HZA München

- HZA Nürnberg

- HZA Stuttgart

- HZA Münster

Über das für den Firmensitz zuständige HZA kann die jeweilige Bewilligungsstelle konkret identifiziert werden. Hat ein Unternehmen seinen Sitz beispielsweise in Bremen, Hamburg oder Oldenburg, muss es den Antrag beim HZA Hamburg stellen. Einige der sieben Bewilligungshauptzollämter decken einen sehr weiten Einzugsraum ab. So ist das HZA Hannover nicht nur für Hannover, Bielefeld und Braunschweig, sondern auch Berlin, Frankfurt (Oder) und Dresden zuständig.

Sicherheitsleistung und Fristen

Für ein Aufschubkonto, das vollständige Einfuhrabgaben (also auch Zollgebühren) umfasst, ist eine Sicherheitsleistung vorgesehen. Auf der Grundlage von § 21 Umsatzsteuergesetz (UStG) kann diese „Bürgschaft“ für reine EUSt-Konten aber entfallen, wenn die Steuer direkt als Vorsteuer voll abgezogen werden kann.

Ein zweiter zentraler Aspekt von § 21 UStG ist die Fristsetzung: Die Einfuhrumsatzsteuer auf einem Aufschubkonto muss erst am 26. des zweiten Kalendermonats nach Entstehen der Steuerpflicht gezahlt werden. Beispiel: Wird die Einfuhrumsatzsteuer am 27. Januar erhoben, ist die Zahlung erst am 26. März fällig.

Vorteile eines Aufschubkontos für Unternehmen

Die besondere Bedeutung eines Aufschubkontos für Unternehmen mit häufigen Importvorgängen oder hohen Einfuhrwerten ergibt sich aus den wirtschaftlichen Vorteilen, die sowohl finanzielle als auch administrative Aspekte betreffen.

- Liquiditätsvorteile: Der zentrale Pluspunkt ist in der Schonung der Liquidität zu sehen. Anstatt bei jeder Einfuhr die (mitunter in erheblicher Höhe ausfallende) Steuerabgabe sofort an die Zollbehörden zu zahlen, verschafft der Zahlungsaufschub dem Unternehmen finanziellen Spielraum. Dieser Zeitgewinn kann sich je nach Importrhythmus auf mehrere Wochen belaufen. Hierbei macht sich das Zusammenwirken aus dem Zahlungsaufschub bei der Einfuhrumsatzsteuer und der Umsatzsteuervoranmeldung bemerkbar. Letztere kann bereits erfolgen, bevor die gesammelten EUSt-Beträge auf dem Konto ausgeglichen sind – was einen negativen Cashflow im Unternehmen vermeidet und operative Liquiditätsreserven schont.

- Prozess-/Compliancegewinne: Unternehmen ohne die Möglichkeit zum Zahlungsaufschub der Einfuhrumsatzsteuer haben eine hohe Zahl an Buchungsvorgängen abzuwickeln. Dies verursacht einen höheren Arbeits- und Zeitaufwand und eine größere Ressourcenbindung. Darüber hinaus erhöht sich diesbezüglich die Fehleranfälligkeit, wodurch Risiken im Hinblick auf die Compliance entstehen (Mahnungen, Imageverlust bei Wiederholungen usw.). Die Zusammenfassung mehrerer EUSt-Vorgänge reduziert Risiken und verbessert interne Abläufe.

- Kostensenkung: Ebenfalls nicht vernachlässigt werden darf, dass Banken bei Geschäftskunden Gebühren entsprechend dem Umfang der Transaktionsvorgänge erheben. Oft handelt es sich zwar nur um Beträge von wenigen Eurocent. Bei einer hohen Anzahl an Buchungen summieren diese sich aber entsprechend auf. Die Reduzierung einzelner Zahlungsvorgänge auf eine Transaktion führt zu einer schlankeren Buchhaltung und erleichtert so auch die Finanzplanung.

- Vorteil im Wettbewerb: Da mit einem Aufschubkonto die Bonitätsprüfung entfällt, die sonst gegenüber Dienstleistern oder Zollbrokern durchgeführt wird, ergeben sich Verkürzungen bei der Bearbeitung durch den Zoll. Auf diese Weise erhält das Unternehmen einen zeitlichen Vorsprung, der ihm gegenüber der Konkurrenz einen Vorteil verschaffen kann.

- Keine Sicherheitsleistung: Dass bei einem reinen EUSt-Konto keine Sicherheitsleistung vorgesehen ist, erweist sich in der Praxis als wichtiger Aspekt. Bei einem Konto für Zölle und Einfuhrverbrauchsteuern würde ein Unterlaufen der Sicherheit zu einer Sperrung führen, während ein EUSt-Konto ohne diese „Bürgschaft“ geführt wird.

Best Practices rund um das Aufschubkonto

Unternehmen, die von einem Aufschubkonto profitieren und dieses Instrument optimal nutzen wollen, müssen mögliche Hindernisse kennen und Best Practices für den Alltag erarbeiten. Dazu gehört die regelmäßige Prüfung des Referenzbetrags für die Sicherheitsleistung (es kann sich um eine Bankerklärung oder Versicherungsleistung handeln, welche die finanzielle Verpflichtung absichern). Hintergrund: Schwankende Durchsätze in den Importprozessen oder Preisanpassungsklauseln für Härtefälle verändern die Kalkulationsgrundlagen. Variable Importvolumen (etwa durch saisonale Importspitzen) lassen sich so frühzeitig in die Planung einbeziehen. Darüber hinaus spielen weitere Faktoren eine Rolle.

- Vorauskalkulation: Eine nicht ausreichende Bürgschaftssumme für ein Aufschubkonto hat ernste Konsequenzen, denn in diesem Fall droht die Sperrung durch das zuständige Zollamt. Um dies zu vermeiden, lohnt sich die Aufstellung einer auf mindestens sechs Wochen ausgerichteten Vorauskalkulation für den Liquiditätsbedarf.

- Koordination mit der Compliance: Liegen die Voraussetzungen nicht mehr vor oder wurden im Antrag falsche Angaben gemacht, kann das Aufschubkonto widerrufen werden. Dies sollte dem Unternehmen Anlass sein, den Compliance-Beauftragten in alle zentralen Prozesse und Entscheidungen einzubinden.

- Externe Beratung: Das Aufschubkonto ist eng mit dem Zollrecht und dem Steuerrecht verbunden. Da sich in beiden Rechtsbereichen auch persönliche Haftungen von Geschäftsführern ergeben können, ist aus Gründen des Haftungsmanagements auch eine Zusammenarbeit mit externen Experten wie Steuerberatern und spezialisierte Verzollungsbüros zu empfehlen.

- Monitoring: Geschäftsprozesse können sich jederzeit ändern und Umstellungen erforderlich machen, die das Aufschubkonto und dessen rechtliche Rahmenbedingungen berühren. Umso wichtiger ist ein Monitoring der einzelnen Unternehmensebenen, mit dem sich entsprechende Prozessgrößen – die zum Beispiel zu einer kritischen Verringerung der anvisierten Importszenarien führen – identifizieren lassen.

Wann ein Aufschubkonto nicht sinnvoll ist

Trotz der Vorteile ist das Aufschubkonto nicht für alle Unternehmen die richtige Lösung. Bei sehr geringen Importvolumen (mit denen die Voraussetzungen nur knapp erfüllt werden) bleiben die Liquiditätsvorteile häufig gering und stehen meist in keinem wirtschaftlich sinnvollen Verhältnis zu dem Aufwand, der mit dem Antragsverfahren und der Umsetzung der verschiedenen Best Practices verbunden ist.

Ebenfalls limitierend wirkt sich die erforderliche Sicherheitsleistung aus, die den Nutzen der Zahlungserleichterung konterkarieren kann. Ob sich der Aufwand für das Aufschubkonto lohnt, kann zudem auch von den Lieferfristen abhängen. Werden Importe regelmäßig kurz vor den Voranmeldungsterminen übernommen (und liegen damit vor dem Zahlungsziel der Einfuhrumsatzsteuer), relativieren sich die Vorteile des Aufschubkontos ebenfalls.

Fazit: Das Aufschubkonto schont Liquidität, rechnet sich aber nicht in jedem Fall

Das Aufschubkonto für die Einfuhrumsatzsteuer hat sich als Liquiditätsinstrument etabliert – insbesondere für Unternehmen mit regelmäßiger Importfrequenz – da sich auf diese Weise Liquidität schonen und der „Papierkram“ verringern lässt. Diese beiden Vorteile dürfen aber nicht darüber hinwegtäuschen, dass ein Aufschubkonto nicht in jedem Fall bzw. für jedes Unternehmen vorbehaltlos in Frage kommt.

Die Bewilligung ist an verschiedene Voraussetzungen gebunden, unter anderem eine Mindestanzahl an Einfuhren bzw. eine Mindesthöhe beim monatlichen Aufkommen der Einfuhrumsatzsteuer. Zusätzlich sind Aspekte wie die Sicherheitsleistung sowie die Möglichkeit des Widerrufs der Bewilligung seitens des zuständigen Hauptzollamtes zu berücksichtigen. Vor diesem Hintergrund lässt sich die Frage, ob die Inanspruchnahme eines Aufschubkontos sinnvoll und effektiv ist, nicht pauschal, sondern nur für den jeweils konkreten Fall beantworten.

FAQ – Häufig gestellte Fragen

Ein Aufschubkonto ist ein behördlich bewilligtes Instrument, das Unternehmen erlaubt, mehrere EUSt-Zahlungen zu bündeln und erst zu einem späteren, festgelegten Zeitpunkt zu begleichen – ohne die Steuerschuld selbst zu verringern.

Gemäß § 21 UStG ist die EUSt auf einem Aufschubkonto erst am 26. des zweiten Kalendermonats nach Entstehen der Steuerpflicht zu zahlen. Entsteht die Steuerpflicht z. B. am 27. Januar, ist die Zahlung erst am 26. März fällig.

Unternehmen müssen unter anderem eine Mindestanzahl an Einfuhren bzw. ein Mindestaufkommen an monatlicher EUSt vorweisen sowie einen wirtschaftlichen Bedarf nachweisen. Die Einhaltung dieser Voraussetzungen wird von den zuständigen Zollämtern laufend überwacht.

Nein. Bei einem reinen EUSt-Aufschubkonto kann die Sicherheitsleistung entfallen, sofern die Steuer vollständig als Vorsteuer abgezogen werden kann. Bei einem Konto, das auch Zollabgaben umfasst, ist eine Sicherheitsleistung hingegen verpflichtend.

Der Antrag wird über das Formular 0580 bei einem der sieben Bewilligungshauptzollämter eingereicht. Welches zuständig ist, richtet sich nach dem Firmensitz des antragstellenden Unternehmens.

Unternehmen mit sehr geringen Importvolumen, hohem Verwaltungsaufwand im Verhältnis zum Liquiditätsvorteil oder ungünstigen Lieferfristen profitieren oft kaum. Auch eine belastende Sicherheitsleistung kann den Nutzen des Instruments schmälern.